Formularz obowiązuje od dnia 1 stycznia 2026 r.

— Dz.U. 2025, poz. 1880 (załącznik 2)

stanowi załącznik nr 2 do rozporządzenia Ministra Finansów i Gospodarki z dnia 22 grudnia 2025 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego

Dokument dostępny do pobrania w aktywnym formacie MS Excel

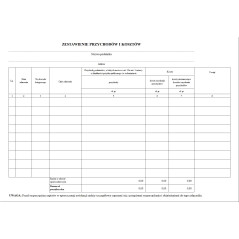

Zestawienie Przepływów Finansowych jest drugim formularzem uproszczonej ewidencji dla NGO i SUST. Stanowi podsumowanie roczne na podstawie danych z Zestawienia Przychodów i Kosztów (Załącznik 1). Przedstawia przepływy finansowe: przychody, koszty oraz dochodów wolne od podatku przeznaczone na cele statutowe.

1 Przychody

Wartość z kolumny 5 Zestawienia Przychodów i Kosztów (Załącznik 1) – razem przychody za rok podatkowy.

2 Koszty uzyskania przychodów

Wartość z kolumny 6 Zestawienia Przychodów i Kosztów (Załącznik 1) – koszty uzyskania przychodów za rok podatkowy.

3 Dochód w rozumieniu art. 7 ustawy o podatku dochodowym od osób prawnych

Obliczenie: Kolumna 1 minus kolumna 2

Dochód opodatkowany lub potencjalnie wolny od podatku – zależy od przeznaczenia na cele statutowe.

4 Dochód (przychód) wolny od podatku w roku podatkowym przeznaczony na cele art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych

Przychody i dochody NGO uzyskane w roku podatkowym, które są zwolnione z podatku pod warunkiem przeznaczenia na cele statutowe (działalność statutowa organizacji).

5 Dochód wolny od podatku z lat ubiegłych przeznaczony na cele art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych

Wartość z kolumny 7 zestawienia z roku poprzedniego – saldo dochodów wolnych od podatku niewydatkowanych w roku poprzednim, które mogą być wydatkowane w roku bieżącym.

6 Wydatki na cele art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych pokryte z dochodu wolnego od podatku

Rzeczywiste wydatki poniesione w roku podatkowym na cele statutowe NGO, pokryte z dochodów wolnych od podatku (zarówno z roku bieżącego jak i z lat poprzednich).

7 Dochód wolny od podatku niewydatkowany na cele art. 17 ust. 1 – na koniec roku

Obliczenie: (Kolumna 4 + Kolumna 5) minus Kolumna 6

Saldo dochodów wolnych od podatku, które pozostało niewydatkowane na koniec roku podatkowego i może być wykorzystane w roku następnym.

| Załącznik 1 (Przychody i Koszty) | Załącznik 2 (Przepływy Finansowe) |

|---|---|

| Szczegółowe zapisy każdego zdarzenia (przychodu, wydatku) | Podsumowanie roczne na podstawie Załącznika 1 |

| Kolumna 5 = Razem przychody | Kolumna 1 = Przychody (z kolumny 5 Załącznika 1) |

| Kolumna 6 = Koszty uzyskania przychodów | Kolumna 2 = Koszty (z kolumny 6 Załącznika 1) |

| Przychody bez podziału na opodatkowane/zwolnione | Przychody rozdzielone na opodatkowane i zwolnione od podatku |

Scenariusz NGO na koniec roku:

Ta kolumna zawiera saldo dochodów wolnych od podatku z roku poprzedniego (wartość z kolumny 7 poprzedniego zestawienia). Dlatego przy przejściu na nowe rozporządzenie (od 1 stycznia 2026 r.) obowiązuje zasada przejścia (§ 16 Rozporządzenia).

§ 16 Rozporządzenia: NGO i SUST, które w roku poprzedzającym (rok podatkowy zakończony 31 grudnia 2025 r.) prowadziły ewidencję wg starego rozporządzenia (Dz.U. 2018 poz. 2050), w roku 2026 wpisują w kolumnie 5 wartość z kolumny 9 starego zestawienia przepływów finansowych.

Zestawienie prowadzi się w języku polskim, a wszystkie kwoty wpisuje się w złotych polskich (PLN).

Zestawienie Przepływów Finansowych, wraz z Zestawieniem Przychodów i Kosztów oraz dowodami księgowymi, musi być przechowywane przez co najmniej 5 lat i udostępniane na żądanie organów podatkowych.

Data wejścia w życie: 1 styczeń 2026 r.

Podstawa prawna: Dz.U. 2025, poz. 1880