")

")

")

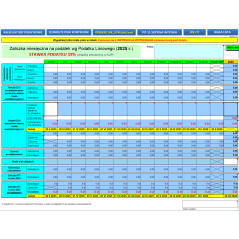

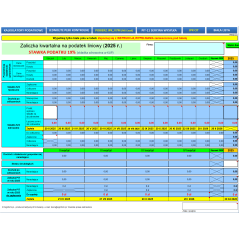

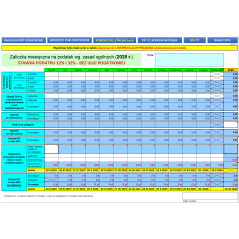

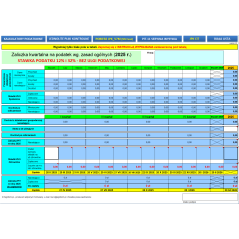

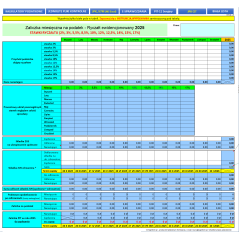

Kalkulator to wygodne, proste w obsłudze narzędzie służące do obliczania zaliczek na podatek dochodowy dla podatników osiągających dochody z pozarolniczej działalności gospodarczej rozliczających się na zasadach ogólnych w cyklu miesięcznym lub kwartalnym. Na podstawie wprowadzonych danych, takich jak:

kalkulator oblicza automatycznie miesięczną lub kwartalną zaliczkę na podatek, jak również wysokość składki zdrowotnej, którą podatnicy od 2022 r. obowiązani są wpłacać w ciągu roku podatkowego według zasad określonych w ustawie. W przypadku rozliczeń kwartalnych, składkę zdrowotną opłacamy w cyklu miesięcznym.

Kalkulator uwzględnia kwotę wolną od podatku wysokości 30 tys. zł, zatem miesięczny dochód narastająco poniżej tej kwoty nie jest obciążony podatkiem, natomiast nie już on zwolniony od comiesięcznego naliczania składki zdrowotnej. Składka zdrowotna naliczana jest niezależnie od wysokości osiąganego dochodu.

Skala podatkowa w 2025 r. nie uległa zmianie względem 2024 r. W 2025 r., kwota wolna od podatku pozostaje w wysokości 30 tys. zł., a drugi próg podatkowy na poziomie 120 tys. zł.

W 2025 r., niezmiennie względem roku poprzedniego, roczną podstawą wymiaru składki na ubezpieczenie zdrowotne osób prowadzących pozarolniczą działalność, opłacających podatek dochodowy na zasadach ogólnych, stanowić będzie dochód z działalności gospodarczej ustalony za rok kalendarzowy jako różnica między osiągniętymi przychodami a poniesionymi kosztami uzyskania tych przychodów (przychodami i kosztami w rozumieniu przepisów o podatku dochodowym od osób fizycznych). Różnicę tę pomniejszamy o kwotę opłaconych w tym roku składek na ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów. Dla podatników na jednoosobowej działalności gospodarczej, rozliczających się na skali podatkowej 12/32%, opłacamy miesięcznie 9% składkę zdrowotną od uzyskanego w poprzednim miesiącu dochodu narastająco.

Z początkiem 2025 r. wprowadzono pilnie oczekiwaną przez przedsiębiorców zmianę przepisów polegającą na wyłączeniu z podstawy wymiaru składki zdrowotnej, opłacanej przez osoby prowadzące pozarolniczą działalność gospodarczą, przychodów i kosztów uzyskania przychodów ze sprzedaży środków trwałych, czyli np. maszyn, środków transportu czy nieruchomości.

Minimalna wysokość składki zdrowotnej związana jest z wysokością minimalnego wynagrodzenia w danym roku. W 2025 r. minimalne wynagrodzenie ustalone zostało w kwocie 4 666 zł brutto, natomiast minimalny poziom składki zdrowotnej w tym roku wyliczany jest nie od całości, lecz od 75% minimalnego wynagrodzenia, zatem w roku składkowym od 31.01.2025 r. do 01.02.2026 r. minimalna poziom składki zdrowotnej wynosi 314,96 zł. (tj. 9% od 75% podstawy wymiaru pensji minimalnej w kwocie 4 666 zł.). W przypadku osiągnięcia miesięcznego dochodu do wysokości 75% minimalnego wynagrodzenia — 3 499,5 zł., w 2025 r., składka zdrowotna wynosi 314,96 zł. Gdy dochód przekracza 3 499,50 zł., jest to już 9 proc. od dochodu, zatem najniższa podstawa od jakiej wyliczamy 9% składki zdrowotnej to 75% minimalnego wynagrodzenia (4 666 zł. * 75%).

Wysokość naliczanej składki zdrowotnej powiększa się wraz dochodem. Wyliczamy ją za dany miesiąc od dochodu uzyskanego w miesiącu poprzednim.

Przykładowo: składka zdrowotna za luty liczona jest od dochodu styczniowego, płatna do 20 marca. Podstawa wymiaru składki zdrowotnej za marzec liczona jest narastająco, uwzględniamy tu: przychody ze stycznia + przychodu z lutego – koszty ze stycznia – koszty z lutego – suma dochodów za poprzednie m-ce, czyli w tym przypadku za styczeń. itd.

Termin zapłaty składki zdrowotnej za dany miesiąc przypada do 20. dnia kolejnego miesiąca, o ile nie jest to dzień świąteczny.

Ważne: Składka ustalana od podstawy rocznej nie może być niższa niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu i 75% minimalnego wynagrodzenia w danym roku.

Składka zdrowotna opłacona w roku podatkowym przez podatników na skali podatkowej (zasady ogólne) wykazywana jest w zeznaniu PIT-36 lub PIT-37.

Składkę zdrowotną za dany rok, rozliczamy na deklaracji za kwiecień roku następnego do dnia 20 maja na druku ZUS DRA lub RCA. W przypadku nadpłacenia składki zdrowotnej w trakcie roku podatkowego (gdy np. w niektórych miesiącach mamy wysoki dochód, a w niektórych bardzo niski lub stratę), uzyskamy jej zwrot. Po złożeniu deklaracji DRA, ZUS wystawi ubezpieczonemu 'Wniosek o zwrot nadpłaty składki zdrowotnej'. Mamy czas do 31 maja na jego zaakceptowanie. Jeśli tego nie zrobimy, wniosek zostanie automatycznie zaakceptowany przez ZUS do dnia 30 czerwca. Jeśli nadpłacona wartość składki zdrowotnej nie zostanie zwrócona na konto bankowe podatnika, wówczas kwota ta pozostanie na indywidualnym koncie ZUS.

Zaakceptowanie przed podatnika wniosku o zwrot nadpłaty składki zdrowotnej wiąże się z ostatecznym jej rozliczeniem za rok ubiegły (nie będzie można już jej korygować).

Przy obliczaniu zaliczek na podatek dochodowy od dochodów uzyskanych w 2025 r., niezmiennie względem zeszłego roku, ma zastosowanie stała kwota wolna od podatku w wysokości 30 000 zł rocznie, niezależnie od wysokości dochodu podatnika. Do miesiąca uzyskania przez podatnika narastająco dochodu wysokości 30 tys. zł., zaliczka na podatek nie jest wyliczana.

W związku z wprowadzeniem w 2022 r. zmian podatkowych zwanych "Polskim Ładem" ustawodawca na potrzeby składki zdrowotnej wprowadził pojęcie "roku składkowego". Za rok składkowy uznajemy okres od 1 lutego do 31 stycznia roku następnego. W przypadku zaliczek na PIT, podatników obowiązuje niezmiennie rok kalendarzowy.

Nasz produkt to bardzo proste i użyteczne narzędzie w formie arkusza Excela, które wyliczy za Ciebie zobowiązanie podatkowe, jak również wysokość składki zdrowotnej, którą jako ubezpieczony jesteś zobligowany odprowadzać. Z obsługą kalkulatora z pewnością poradzi sobie każdy podatnik, nawet nie mając podstaw księgowości. Pobierz kalkulator, rozliczaj się sam !