Formularz obowiązuje od dnia 1 stycznia 2026 r.

— Dz.U. 2025, poz. 1294

stanowi załącznik do rozporządzenia Ministra Finansów i Gospodarki z dnia 6 września 2025 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych

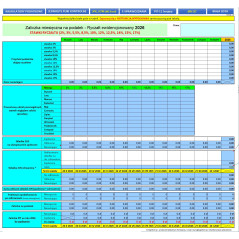

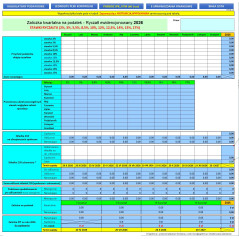

📝 Wzór Ewidencji przychodów pobierz w interaktywnym formacie MS Excel.

ℹ️ Zapraszamy na stronę produktu struktury JPK EWP(4) - skoroszytu Excela umożliwiającego generowania plików XML na bazie wprowadzonych do arkuszy danych. Zakup skoroszytu uprawnia do nabycia rocznej licencji dla jednego podmiotu (numeru NIP).

Funkcjonalność formularza ewidencji przychodów:

Rozporządzenie Ministra Finansów i Gospodarki z dnia 6 września 2025 r. wprowadza szczegółowe zasady prowadzenia Ewidencji Przychodów oraz wykazu środków trwałych i wartości niematerialnych i prawnych. Dokument ten jest kluczowy dla podatników rozliczających się w formie ryczałtu od przychodów ewidencjonowanych. Poniżej przedstawiamy najważniejsze merytoryczne aspekty, które każdy przedsiębiorca powinien znać.

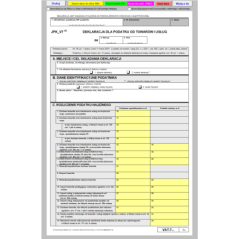

Podatnicy są zobowiązani do prowadzenia Ewidencji Przychodów zgodnie ze wzorem określonym w załączniku do rozporządzenia (§ 2 ust. 1). Ważne jest, że w przypadku spółek, o których mowa w art. 6 ust. 1 ustawy, należy prowadzić wspólną ewidencję. Jeśli ewidencja prowadzona jest bez użycia programów komputerowych, konieczne jest jej zbroszurowanie i kolejno ponumerowanie kart.

§ 3 rozporządzenia precyzuje, kiedy ewidencja jest uznawana za rzetelną i niewadliwą. To niezwykle istotne dla uniknięcia problemów z organami podatkowymi:

Rozporządzenie przewiduje również okoliczności, w których ewidencja może być uznana za rzetelną i niewadliwą, pomimo pewnych uchybień, np. gdy niewpisane lub błędnie wpisane przychody nie przekraczają 0,5% przychodu rocznego, błędy są wynikiem nieszczęśliwego wypadku lub zostaną skorygowane przed rozpoczęciem kontroli podatkowej, bądź są wynikiem oczywistej omyłki potwierdzonej dowodami.

Podstawą zapisów w Ewidencji są faktury, faktury VAT RR, rachunki oraz dokumenty celne. W przypadku sprzedaży nieudokumentowanej fakturami, zapisy dokonywane są na podstawie wystawionego na koniec dnia dowodu wewnętrznego, wykazującego łączną wysokość przychodów z podziałem na poszczególne stawki ryczałtu.

Dla podatników używających kas rejestrujących, zapisów dokonuje się na podstawie danych z raportów fiskalnych dobowych lub miesięcznych (skorygowanych o kwoty mające wpływ na przychód). Korekty te realizuje się na podstawie odrębnych ewidencji lub dowodu wewnętrznego, który musi zawierać określone dane, w tym numer dowodu, datę wystawienia, oznaczenie raportu fiskalnego i wysokość korekty pomniejszającej przychód. Istotne jest, że kwoty z faktur dokumentujących sprzedaż ujętą już w ewidencji kasowej nie są ponownie wpisywane do Ewidencji Przychodów.

Przychody, o których mowa w art. 14 ust. 2 ustawy o podatku dochodowym od osób fizycznych, są dokumentowane na podstawie dowodów potwierdzających ich uzyskanie.

Niezwykle ważne jest przestrzeganie terminów: zapisy w Ewidencji muszą być dokonywane na podstawie dowodów najpóźniej do 20. dnia każdego miesiąca za miesiąc poprzedni.

Podatnicy, o których mowa w art. 84 ustawy o podatku od towarów i usług, mogą wykazywać przychody w Ewidencji łącznie z podatkiem od towarów i usług. Na koniec miesiąca jednak, przychód należy pomniejszyć o należny podatek od towarów i usług.

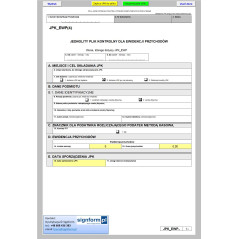

Rozporządzenie szczegółowo określa wymagane dane w Wykazie środków trwałych i WNiP. Należą do nich m.in.:

Za środki trwałe i WNiP uznaje się składniki majątkowe wymienione w art. 22a–22o ustawy o podatku dochodowym. Zapisów w wykazie dokonuje się najpóźniej w miesiącu przyjęcia ich do używania. Opóźnienie uznaje się za ujawnienie środka trwałego, o którym mowa w art. 22h ust. 1 pkt 4 ustawy o podatku dochodowym.

Warto pamiętać, że niektóre składniki majątku, takie jak budynki i lokale mieszkalne, grunty związane z nimi, spółdzielcze własnościowe prawo do lokalu mieszkalnego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, oraz spółdzielcze prawo do lokalu użytkowego (gdy wartość początkowa jest ustalana zgodnie z art. 22g ust. 10 ustawy o podatku dochodowym), nie podlegają objęciu wykazem.

W przypadku zmiany formy opodatkowania, podatnik może kontynuować prowadzenie dotychczasowej ewidencji środków trwałych i WNiP, pod warunkiem, że spełnia ona wymogi określone w § 8 ust. 1.

Rozporządzenie przewiduje pewne ułatwienia dla danych wprowadzonych do wykazu przed 1 stycznia 2026 r. Wykaz może nie zawierać określonych danych dotyczących numeru dokumentu przyjęcia do używania, rodzaju dokumentu stwierdzającego wytworzenie oraz daty wytworzenia. To samo dotyczy ewidencji środków trwałych i WNiP prowadzonych zgodnie z § 8 ust. 6.

Data wejścia w życie: 1 styczeń 2026 r.

Podstawa prawna: Dz.U. 2025, poz. 1294