Skoroszyt Excela służący do obliczania zaliczek na podatek ryczałtowy od przychodów ewidencjonowanych przez podatników wymienionych w art. 6 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, czyli mieszczących się w poniższych grupach:

W przypadku braku uzyskania przychodów w danym miesiącu, równocześnie przy wystąpieniu kosztów (np. składek społecznych i składki zdrowotnej) kalkulator obniży podstawę opodatkowania nieodliczonych kosztów w kolejnym, najbliższym miesiącu ich uzyskania.

Ryczałt to forma opodatkowania kierowana do samozatrudnionych. Wybierając opodatkowanie ryczałtem, przedsiębiorca pozbawia się możliwości odliczenia kosztów: ryczałt to podatek liczony od przychodu ewidencjonowanego, a nie dochodu (przychód - koszty). Przedsiębiorcy mogą skorzystać z rozliczeń w formie ryczałtu, jeśli spełniają poniższe warunki:

uzyskali przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników nie przekroczyła wartości 2 000 000 euro.

W przypadku ryczałtowców, chcących korzystać z rozliczeń kwartalnych limit wynosi 200 tys. euro. W związku z tym kwartalną formę rozliczeń w 2025 r. mogą stosować podatnicy, których przychody w 2024 roku nie przekroczyły 856 920 zł.

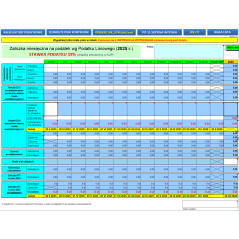

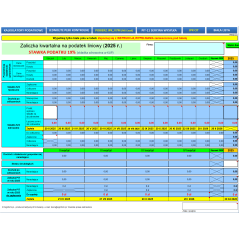

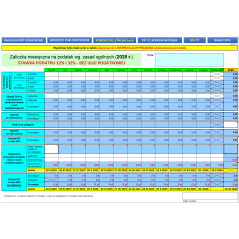

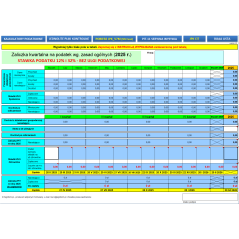

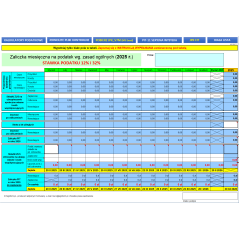

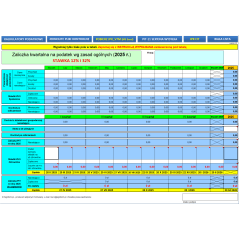

Stawki podatku ryczałtowego uzależnione są od rodzaju prowadzonej działalności i mieszczą się w przedziale od 2% do 17%:

17% dla wolnych zawodów, np. adwokatów, tłumaczy, księgowych, radców prawnych, doradców podatkowych, inwestycyjnych;

15% dla świadczonych usług związanych z pośrednictwem w sprzedaży hurtowej, nabywaniem licencji, przetwarzaniem danych, reklamowych, fotograficznych, ochroniarskich, turystycznych, kulturalnych, rozrywkowych, jak również usług zw. ze sportem;

W przypadku wyboru formy opodatkowania jaką jest ryczałt ewidencjonowany, przy wyliczaniu zaliczki na podatek dochodowy, odliczymy od podstawy opodatkowania 50% zapłaconej składki zdrowotnej. Przedsiębiorca zapłaci składkę zdrowotną w cyklach miesięcznych w zależności od osiągniętego przychodu. Dla ryczałtowców składka zdrowotna liczona jest od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale poprzedniego roku. Wysokość przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw za IV kwartał 2024 r. została opublikowana w obwieszczeniu Prezesa Głównego Urzędu Statystycznego z dnia 22 stycznia 2025 r. i wyniosła 8 549,18 zł.

Zakład Ubezpieczeń Społecznych zaleca dokonywanie comiesięcznych wpłat zaliczek na składkę zdrowotną w wymiarze odpowiadającym uzyskanym narastająco przychodom. Np. dopóki wartość przychodów podatnika liczonych narastająco nie przekroczy kwoty 60 tys. zł, składka zdrowotna powinna być opłacana w najniższym wymiarze. Gdy poziom ten zostanie w trakcie roku przekroczony, podatnik powinien zacząć wpłacać składkę zdrowotną w wyższym wymiarze (9% * 100% przeciętnego wynagrodzenia). Jeśli w którymś z miesięcy kwota przychodów przekroczy 300 000 zł, podatnik powinien zacząć opłacać składkę w najwyższym wymiarze (9% * 180% przeciętnego wynagrodzenia). Realizując wpłaty wskazanym systemem, przy przekroczeniu pierwszego progu (60 tys.) lub drugiego (300 tys.) finalnie powstanie niedopłata, którą należy wyrównać do 20 maja następnego roku podatkowego. Należy podkreślić, iż wówczas wyższa składka będzie się należała ZUS za wszystkie miesiące roku, nie wyłącznie za te, w których przychód narastająco przekroczył wartość 60 tys. zł. lub 300 tys. zł.

Każdy przedsiębiorca prowadzący pozarolniczą działalność, opłacający składki zdrowotne ma obowiązek złożyć roczne rozliczenie składki na ubezpieczenie zdrowotne na podstawie uzyskanych przychodów.

Jeśli prowadzisz działalność gospodarczą jednoosobowo, rozliczenie roczne za 2025 r. składasz na formularzu ZUS DRA (blok XII) za kwiecień 2026 roku do dnia 20 maja 2026 roku.

Jeśli suma składek wpłaconych za poszczególne miesiące roku składkowego jest niższa od składki rocznej ustalonej od rocznej podstawy, wówczas brakującą różnicę musisz uregulować wraz ze składką za kwiecień 2026 roku, czyli do dnia 20 maja. Rozliczenie roczne składasz na drukach:

Dokumenty korygujące wysokość składki na ubezpieczenie zdrowotne za rok 2025, możesz złożyć:

Wysokość składki zdrowotnej na ryczałcie zależy od rocznego przychodu podatnika, zatem sumaryczną wartość składki zdrowotnej będziemy w stanie ustalić dopiero na koniec roku, znając poziom swoich całorocznych przychodów.

Płacąc comiesięczną składkę zdrowotną, możemy robić to dwojako:

Organy podatkowe wypowiedziały się na temat stosowania ryczałtu od przychodów ewidencjonowanych po przekroczeniu ustawowego limitu w jednej z interpretacji indywidualnych.

Warto przypomnieć, że zgodnie z przepisami art. 6 ust. 4 ustawy o zryczałtowanym podatku dochodowym, podatnicy mogą korzystać z ryczałtu od przychodów ewidencjonowanych, jeżeli w poprzednim roku podatkowym ich przychody z działalności gospodarczej prowadzonej samodzielnie nie przekroczyły 2 000 000 euro. Kwotę tę przelicza się na złotówki na podstawie średniego kursu euro ogłaszanego przez NBP na pierwszy roboczy dzień października roku poprzedniego. W interpretacji potwierdzono, że przekroczenie ustawowego limitu w trakcie roku podatkowego nie powoduje automatycznej utraty prawa do ryczałtu. Zmiana formy opodatkowania następuje dopiero od pierwszego dnia nowego roku podatkowego.

Na bazie przepisów ustawy o podatku dochodowym każdy przedsiębiorca może zmienić formę opodatkowania na ryczałt ewidencjonowany do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy w roku podatkowym przychód. Zasadniczo, jeśli przychód z działalności wykazywany jest każdego miesiąca roku podatkowego, ostatecznym terminem na podjęcie decyzji jest 20 luty danego roku.