")

")

")

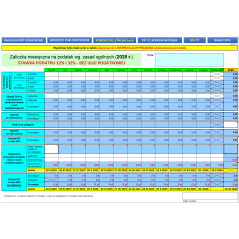

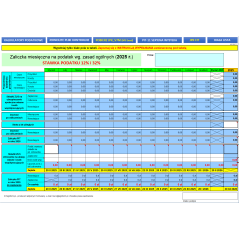

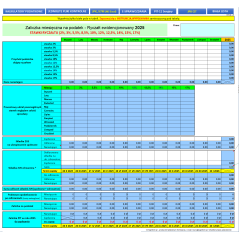

Kalkulator podatkowy to bardzo intuicyjne w obsłudze narzędzie w formacie pliku MS Excel, które służy do obliczania wysokości zobowiązań podatkowych dla podatników osiągających przychody z pozarolniczej działalności gospodarczej rozliczających się na stawce liniowej (19%) w cyklu miesięcznym lub kwartalnym. Do arkusza Excela, wprowadzamy dane finansowe za poszczególne miesiące, a są to:

Kalkulator automatycznie wyliczy zobowiązanie podatkowe: zaliczkę na podatek, jak również wysokość składki zdrowotnej do uiszczenia w danym miesiącu. Podatnicy podatku dochodowego opodatkowani na zasadach ogólnych, jak i podatku liniowego zobligowani są do wpłacania w trakcie roku zaliczek na podatek dochodowy, a począwszy od 2022 r. również zależnej od wysokości dochodu, składki zdrowotnej. Składkę zdrowotną za dany miesiąc zapłacimy do 20. dnia następnego miesiąca, np. składkę za czerwiec odprowadzamy od dochodu z maja, do 20 lipca.

W przypadku wyboru rozliczeń kwartalnych podatnicy zobowiązani są do dokonania wpłaty zaliczki na podatek do 20. dnia miesiąca następującego po zakończeniu kwartału (np. zaliczka za I kwartał będzie musiała być opłacona do 20 kwietnia), za ostatni kwartał roku do 20 stycznia roku następnego. Niezależnie od wyboru formy rozliczeń w zakresie podatku PIT: miesięcznie czy kwartalnie, składkę zdrowotną opłacamy wyłącznie w cyklach miesięcznych.

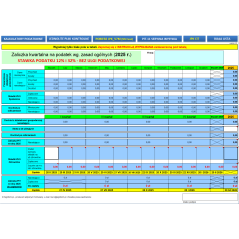

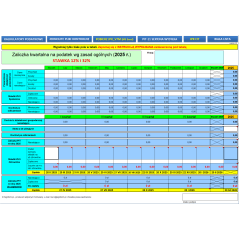

Terminy płatności zaliczek kwartalnych na podatek przedstawiają się w sposób następujący:

Prawo do wyboru kwartalnego rozliczania się z podatku dochodowego mają podmioty, które spełniają wymogi tzw. małych podatników. Warunkiem jest nie przekroczenie wartości przychodu ze sprzedaży, w poprzednim roku, wraz z kwotą należnego VAT 1.200.000 euro - w przeliczeniu na złotówki). Do grona małych podatników zaliczane są również osoby rozpoczynające działalność gospodarczą.

W 2025 r., niezmiennie względem roku poprzedniego, przedsiębiorcy rozliczający się na podatku liniowym, obciążeni są składką zdrowotną, płaconą w cyklach miesięcznych wysokości 4,9% od dochodu, jednakże nie mniej niż 9% od 75% pensji minimalnej (4 666 zł. brutto), zatem minimalna składka zdrowotna w całym roku składkowym 2025, będzie równa kwocie 314,96 zł., względem wartości 381,78 zł. w roku ubiegłym. Zmiana w postaci obniżenia podstawy do obliczenia minimalnej składki zdrowotnej ma charakter symboliczny. W perspektywie miesięcznej korzyść przedsiębiorcy w maksymalnym wymiarze może osiągnąć 105 zł., i to tylko przy założeniu, iż nie osiągnie dochodu w danym miesiącu lub jego wysokość ukształtuje się do poziomu 8 570 zł. Istotną modyfikacją przepisów w 2025 r. jest zniesienie obowiązku opłacania składki zdrowotnej przy sprzedaży środków trwałych.

Wysokość naliczanej składki zdrowotnej powiązana jest z dochodem, zatem im wyższy dochód, tym większe zobowiązanie w postaci składki zdrowotnej. Składka ustalana od podstawy rocznej nie może być niższa niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu i 75% minimalnego wynagrodzenia.

W 2025 r., analogicznie jak miało to miejsce w latach poprzednich, przedsiębiorcy rozliczający się z fiskusem na podatku liniowym, mogą odliczyć od dochodu lub zaliczyć do kosztów uzyskania przychodów, zapłaconą od początku roku składkę zdrowotną. Limit odliczenia zapłaconej składki zdrowotnej co rok ulega podwyższeniu. W 2022 r. była to kwota 8 700 zł, w 2023 r. wzrosła do 10 200 zł, w 2024 wyniósł 11 600 zł, natomiast w 2025 r. limit został podwyższony do kwoty 12 900 zł.

Kalkulator uwzględnia zapłacone składki zdrowotne w kosztach uzyskania przychodów (KUP). Obniża tym samym podstawę wyliczenia składek zdrowotnych, jak również zaliczek na podatek dochodowy. Jest to rozwiązanie optymalne podatkowo.

Roczna podstawa wymiaru składki zdrowotnej to: dochód z działalności gospodarczej ustalony za rok kalendarzowy minus różnica między osiągniętymi przychodami a poniesionymi kosztami uzyskania tych przychodów (w rozumieniu przepisów o p.d.o.o.f). Różnicę tę pomniejszamy o kwotę opłaconych w tym roku składek na ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

Na podstawę wymiaru składki zdrowotnej wpływu nie mają natomiast:

Przedsiębiorcy rozliczający się metodą liniową nie korzystają z kwoty wolnej od podatku (od stycznia 2022 r. wynosi 30 tys. zł.).

Składka zdrowotna opłacona w roku podatkowym przez podatników na skali podatkowej (podatek liniowy) jest wykazywana w zeznaniu PIT-36L

W szczególności przy sezonowej specyfice niektórych form działalności gospodarczej, może dojść do sytuacji w której składka zdrowotna w ujęciu rocznym może być przez podatnika nadpłacona. Taka sytuacja wystąpi gdy w pewnych miesiącach mamy wysoki dochód, w niektórych niski (poniżej minimalnego wynagrodzenia) lub stratę. Wówczas w perspektywie rocznej okaże się, że nadpłaciliśmy miesięcznymi zaliczkami składkę zdrowotną, której to wartość finalnie uzależniona jest od rocznego dochodu. Jeśli taka sytuacja wystąpi, kalkulator pokaże nam kwotę składki do odzyskania. Nadpłata za rok ubiegły powinna zostać wykazana na druku ZUS DRA za miesiąc kwiecień 2026 r., złożonym do 20 maja 2026 r. Po złożeniu deklaracji DRA, w przypadku wystąpienia nadpłaty, ZUS wystawi ubezpieczonemu 'Wniosek o zwrot nadpłaty składki zdrowotnej'. Na jego zaakceptowanie mamy czas do 31 maja. Jeśli tego nie zrobimy, wniosek zostanie zatwierdzony przez ZUS do dnia 30 czerwca. Jeśli nadpłacona wartość składki zdrowotnej nie zostanie zwrócona na konto bankowe podatnika, wówczas pozostanie na jego indywidualnym koncie w ZUS.

Zaakceptowanie przez podatnika wniosku o zwrot nadpłaty składki zdrowotnej, wiąże się z ostatecznym jej rozliczeniem za rok ubiegły. Nie będzie już możliwości skorygowania wyliczeń w tym zakresie. Warunkiem otrzymania zwrotu nadpłaconej składki jest nieposiadanie zaległości na koncie płatnika.

Definicja „roku składkowego” zawarta została w znowelizowanym art. 81 ust. 2 ustawy o świadczeniach opieki zdrowotnej, natomiast dotyczy ona tylko osób, które prowadzą działalność gospodarczą, podlegających pod ustawę o podatku dochodowym od osób fizycznych. Rok składkowy został wyznaczony od 1 lutego danego roku do 31 stycznia roku następnego. W przypadku podatku dochodowego, rozliczenia prowadzone są niezmiennie w ramach roku kalendarzowego.