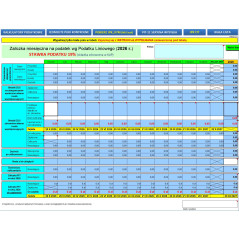

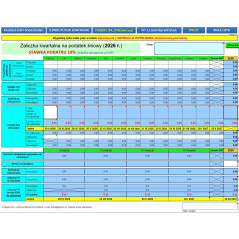

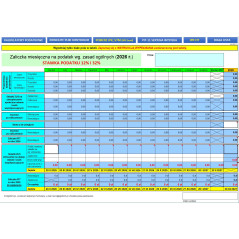

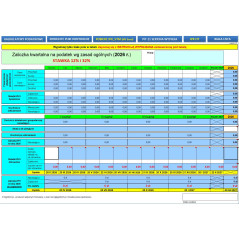

Kalkulator podatkowy - Zaliczka miesięczna / kwartalna na podatek według zasad ogólnych BEZ KWOTY WOLNEJ OD PODATKU 2026 r. (skala podatkowa)

Skala podatkowa: 12% i 32%

Kalkulator dotyczy 2026 r.

49,00 zł

(60,27 zł brutto)

Opis

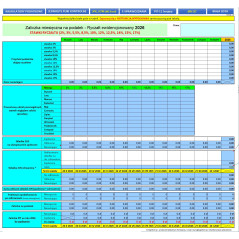

KALKULATOR Zaliczka miesięczna / kwartalna na podatek 2026 r. - zasady ogólne, skala podatkowa 12 / 32% - NIE UWZGLĘDNIA KWOTY WOLNEJ OD PODATKU

Kalkulator w formie bardzo prostego w użyciu skoroszytu MS Excel, wylicza zaliczkę na podatek dochodowy dla podatników osiągających dochody z pozarolniczej działalności gospodarczej rozliczających się na zasadach ogólnych w cyklu miesięcznym lub kwartalnym, bez uwzględnienia kwoty wolnej od podatku wysokości 30 tys. zł. Uzupełnij w arkuszu:

Przychód,

Koszty,

Składki ZUS podlegające odliczeniu od dochodu,

Kalkulator automatycznie wyliczy:

Miesięczną lub kwartalną zaliczkę na podatek, licząc 12% podatku od dochodu podatnika w ramach pierwszego progu i 32% dla dochodu przekraczającego dochód wysokości 120 000 zł.;

Wysokość składki zdrowotnej liczonej od dochodu;

Ewentualną nadpłatę składki zdrowotnej po zakończeniu roku składkowego, jeśli taka sytuacja będzie miała miejsce;

Kalkulator przy wyliczeniu zaliczki na PIT nie stosuje kwoty wolnej od podatku wys. 30 000 zł. rocznie niezależnie od wysokości dochodu podatnika.

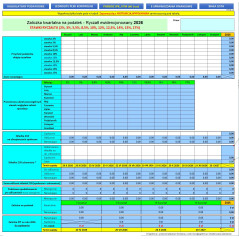

SKALA PODATKOWA 2026 ZASTOSOWANA W KALKULATORZE

podstawa obliczenia podatku do 120 000 zł.

- podatek: 12%,

podstawa obliczenia podatku ponad 120 000 zł. - podatek: 14 400 zł + 32% nadwyżki ponad 120 000 zł.

SKŁADKA ZDROWOTNA - SKALA PODATKOWA

Podstawa roczna składki zdrowotnej dla podatników rozliczających się na skali (zasady ogólne), wyliczana jest na podstawie poniższych składowych:

Przychód z działalności gospodarczej ustalony za rok kalendarzowy; (nie uwzględniamy: strat z lat ubiegłych, ulgi na złe długi, utraty środka trwałego, ulgi PIT/O i dochodów uzyskanych podczas zawieszonej działalności)

Koszty uzyskania tych przychodów;

Opłacone składki na ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

W ramach zmian w zakresie wyliczania minimalnej składki zdrowotnej, wprowadzonych z początkiem 2026 r., składka zdrowotna wyliczona od podstawy rocznej nie może osiągnąć niższej wartości niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu i minimalnego wynagrodzenia w 2026 roku.

W 2026 r. minimalne wynagrodzenie uległo podwyższeniu do kwoty 4 806 zł. brutto. W ramach całego roku składkowego (od 31.01.2026 r. do 01.02.2027 r.) minimalna wysokość składki zdrowotnej wyniesie 432,54 zł., zatem jest to wzrost o 117,58 zł. względem roku poprzedniego, gdy minimalna składka zdrowotna wynosiła 314,96 zł.

Produkt dostępny przy zakupie pojedynczo, lub w ramach pakietów formularzy: ŚREDNI lub MAX.

")

")

")