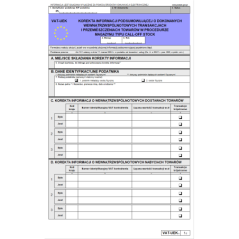

Informacja podsumowująca o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu CALL-OFF STOCK (wersja 5) stanowi załącznik nr 1 do obwieszczenia Ministra Finansów z dnia 20 stycznia 2022 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock.

Wzór VAT-UE w formacie MS Excel umożliwia automatyczną weryfikację poprawności pojedynczych numerów VAT w systemie VIES Komisji Europejskiej, jak również aktywność kontrahentów zagranicznych (kliknamy dwukrotnie myszką numer VAT kontrahenta zagranicznego, otrzymamy komunikat z informacją czy kontrahent jest czynny - kolor zielony, bądź nieczynny - kolor czerwony).

Sprawdź funkcjonalność skoroszytu VAT-UE, pobierając bezpłatną wersję DEMO. Skoroszyt umożliwia wklejenie do 600 pozycji danych w każdej części (C, D, E, F). Formularz oferowany jest na zasadzie rocznej licencji liczonej od dnia dokonania zakupu.

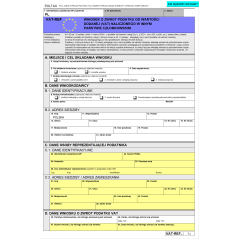

Deklarację VAT-UE składają podatnicy VAT dokonujący transakcji unijnych:

W konsekwencji informację składają ci podatnicy, którzy posiadają numer NIP-UE. Zgłoszenia dokonuje się na druku VAT-R w części dotyczącej rejestracji dla celów dokonywania transakcji wspólnotowych.

Informację podsumowującą o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock składają podatnicy podatku od towarów i usług oraz osoby prawne niebędące podatnikami w rozumieniu art. 15 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zwanej dalej „ustawą”, zarejestrowani jako podatnicy VAT-UE, dokonujący wewnątrzwspólnotowej dostawy towarów, wewnątrzwspólnotowego nabycia towarów lub wewnątrzwspólnotowego świadczenia usług lub dokonujący przemieszczenia towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju.

Informację podsumowującą składa się za pomocą środków komunikacji elektronicznej do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu transakcji, o których mowa w art. 100 ust. 1 pkt 1–4 ustawy, lub dokonano przemieszczenia towarów lub zmiany w zakresie procedury, o których mowa w art. 100 ust. 1 pkt 5 ustawy.