")

")

")

stanowi załącznik do rozporządzenie Ministra Finansów i Gospodarki z dnia 6 września 2025 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

📝 Wzór Podatkowej Księgi Przychodów i Rozchodów dostępny do pobrania w formacie MS Excel

PKPiR, czyli Podatkowa Księga Przychodów i Rozchodów, jest jednym z najbardziej popularnych rodzajów ewidencji, który wykorzystywany jest przede wszystkim w księgowości uproszczonej. W tego typu księgach rejestrowany jest każdy przychód danej firmy, jak również jej zakupy oraz różnego rodzaju wydatki. Wszystkie transakcje zapisywane są w KPiR w sposób pojedynczy, tuż po jej zakończeniu. W oparciu o tego typu dokumentację podatnik bez najmniejszego problemu jest w stanie wyliczyć wszystkie zobowiązania podatkowe.

Od 1 stycznia 2026 roku wchodzą w życie fundamentalne zmiany w prowadzeniu Podatkowej Księgi Przychodów i Rozchodów (PKPiR). Zgodnie z najnowszym rozporządzeniem Ministra Finansów z września 2025 roku, przedsiębiorcy będą zobowiązani do wykorzystania nowego wzoru księgi oraz prowadzenia jej wyłącznie w formie elektronicznej.

Obowiązek prowadzenia podatkowej księgi przychodów i rozchodów według nowego wzoru dotyczy:

Wszyscy wymienieni podatnicy muszą prowadzić księgę zgodnie z nowym wzorem ustanowionym w załączniku do rozporządzenia, rzetelnie i w sposób niewadliwy.

Największą nowością jest obowiązek prowadzenia księgi wyłącznie przy użyciu programów komputerowych. Koniec z papierowymi wersjami czy prowadzeniem w zwykłych arkuszach kalkulacyjnych. Nowe przepisy wymagają wykorzystania oprogramowania księgowego.

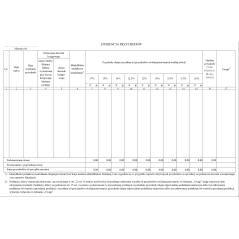

Nowy wzór PKPiR 2026 zawiera 19 kolumn zamiast dotychczasowych 17. Dodano dwie kluczowe kolumny:

Zniesiono obowiązek numerowania dokumentów księgowych zgodnie z kolejnością wpisów do PKPiR. Kolumna pierwsza służy teraz wyłącznie do wpisania liczby porządkowej zapisów w księdze.

Podstawą zapisów w księdze pozostają dowody księgowe, którymi są:

Wszystkie dowody księgowe muszą być sporządzane w języku polskim i w walucie polskiej. W przypadku dokumentów w walutach obcych konieczne jest przeliczenie na złote zgodnie z przepisami ustawy o podatku dochodowym.

Od 2026 roku spis z natury podpisuje wyłącznie właściciel zakładu lub wspólnicy. Nie ma już obowiązku podpisywania przez osoby sporządzające spis. Do księgi wpisywana jest tylko wartość spisu z natury.

Księga jest uznawana za rzetelną i niewadliwą, gdy:

Stwierdzone błędy poprawia się przez:

Zapisy dotyczące przychodów dokonywane są na podstawie:

Terminy wpisów: do 20. dnia miesiąca następującego po miesiącu uzyskania przychodów.

Wszystkie wydatki wpisywane są zgodnie z zasadami potrącania kosztów określonymi w ustawie o podatku dochodowym. Szczególne zasady dotyczą:

Nowe przepisy dotyczące PKPiR 2026 wprowadzają istotne zmiany w sposobie prowadzenia ewidencji podatkowej. Wykorzystanie odpowiedniego narzędzia jest kluczowe dla prawidłowego wypełniania obowiązków podatkowych.

Pamiętaj, że prawidłowe prowadzenie PKPiR to nie tylko obowiązek prawny, ale także podstawa do prawidłowego rozliczania podatków i optymalizacji kosztów podatkowych Twojej działalności gospodarczej.