")

")

")

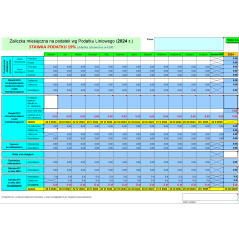

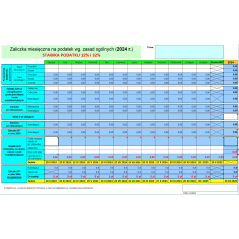

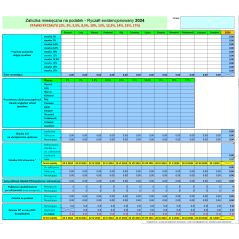

Kalkulator w formie bardzo prostego w użyciu skoroszytu MS Excel, wylicza zaliczkę na podatek dochodowy dla podatników osiągających dochody z pozarolniczej działalności gospodarczej rozliczających się na zasadach ogólnych w cyklu miesięcznym lub kwartalnym, bez uwzględnienia kwoty wolnej od podatku wysokości 30 tys. zł. Uzupełnij w arkuszu:

Kalkulator automatycznie wyliczy:

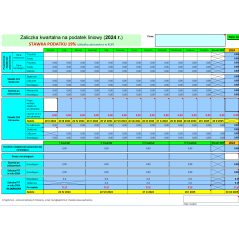

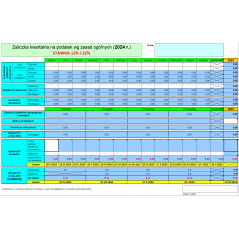

Podstawa roczna składki zdrowotnej dla podatników rozliczających się na skali (zasady ogólne), wyliczana jest na podstawie poniższych składowych:

W ramach zmian podatkowych wprowadzonych z początkiem 2022 r., składka zdrowotna wyliczona od podstawy rocznej nie może osiągnąć niższej wartości niż kwota odpowiadająca 9% iloczynu liczby miesięcy podlegania ubezpieczeniu i minimalnego wynagrodzenia w danym roku.

W 2024 r. minimalne wynagrodzenie ulega podwyższeniu dwukrotnie: na początku roku (4 242 zł. brutto) i w połowie (4 300 zł. brutto). Nie ma to jednak wpływu na poziom minimalnej składki zdrowotnej w miesiącach od lutego 2024 r. do stycznia 2025 r. W ramach całego roku składkowego jej minimalna wysokość wyniesie 381,78 zł.